Più lenta rispetto alle altre potenze mondiali, la Russia tarda ad uscire dalle ripercussioni economiche della pandemia, ma un dollaro deprezzato e i tassi di interesse in crescita sul Rublo hanno contribuito ad un decremento dei capitali in riserva estera nel paese, nonostante agli inizi della pandemia si era notato un flusso di capitali presso monete piu apprezzate. Il cross RUBUSD lateralizza da inizio 2021 e la svalutazione di una moneta è di fatto assorbita dal costo del denaro dell’altra.

La Cina e l’India sono partners strategici della Russia in termini di esportazioni di petrolio e derivati (oli minerali), nonché di materie prime. Il GDP è tornato in verde da marzo 2021 e i venti di inflazione mondiale rafforzano paesi esportatori di prodotti energetici.

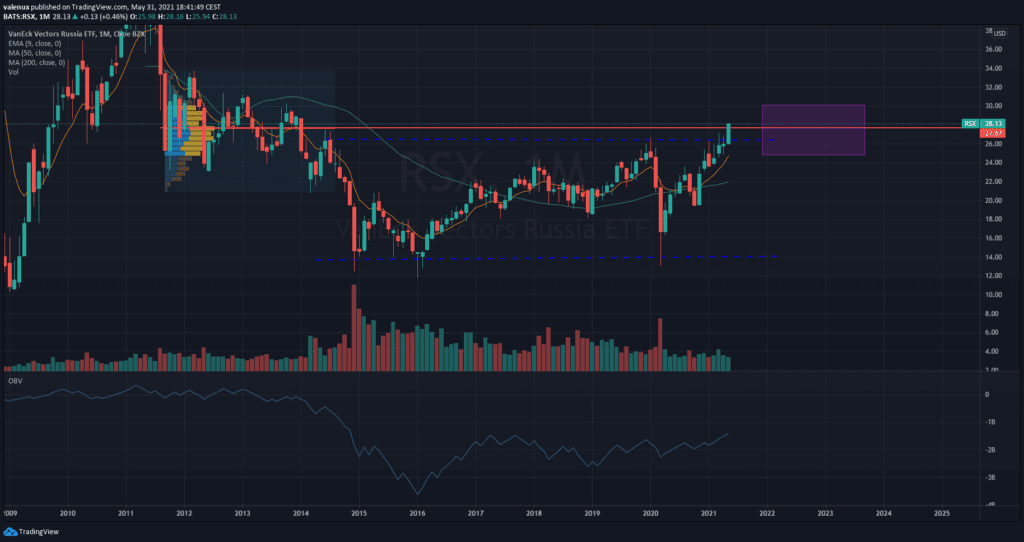

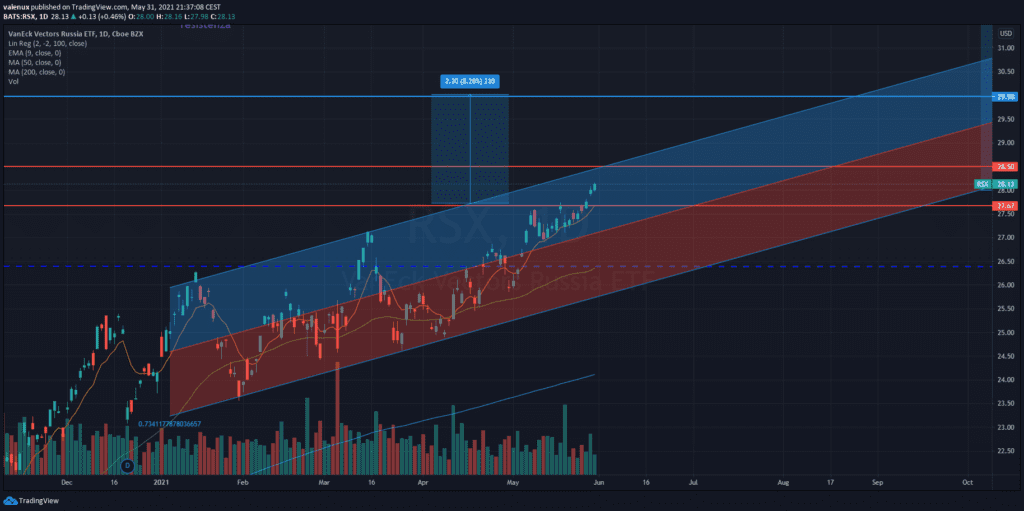

Dal punto di vista tecnico l’indice MOEX, replicato dall’ETF RSX della Vaneck, ha utilizzato la media MA50 (media 50 periodi) come resistenza e sembra aver rafforzato un trend iniziato a fine aprile 2021. Vi abbiamo proposto il grafico mensile (in piccolo) con potenziale di crescita del 55% fino ai massimi del 2011, e quello di breve periodo (giornaliero) nella immagine piu grande.

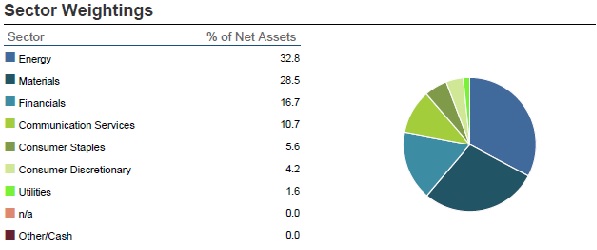

L'ETF RSX è molto esposto ai settori energetico, finanziario e delle materie prime (75% del totale), ha un costo relativamente medio in termini di gestione (0.61%), ma è tradato in dollari e ha un 3% circa di dividendo, caratteristiche che lo rendono attraente in un portafoglio bilanciato e che cerca di diversificarsi regionalmente in coerenza con un clima inflazionario e con assetti globali. La crescita stimata è del 7% fino a settembre, rivedendo le stime al rialzo in caso in cui il prezzo del petrolio salga e i consumi invernali inglobino le pressioni sull’inflazione.

Se guadagni con le nostre NEWS e ARTICOLI , fai una donazione per sostenerci e per darci l'entusiasmo di continuare nel nostro progetto.

Il sito è per te gratuito ma se vuoi offrirci una birra , uno spumante o una cena : saremo contentissimi! GRAZIE!

* Il contenuto e le informazioni pubblicate da altogain.it sia sul nostro sito che sulle nostre piattaforme social non sono consigli di investimento o raccomandazioni per acquistare, detenere o vendere titoli.

* Non siamo responsabili dell'autenticazione del contenuto e / o delle informazioni che sono state pubblicate su qualsiasi canale di comunicazione attraverso il quale il nostro team condivide i contenuti.

* Le informazioni fornite dal team di Altogain.it sono intese esclusivamente a scopo informativo e sono ottenute da fonti ritenute affidabili. Le informazioni non sono in alcun modo garantite e, inoltre, l'accuratezza e la legittimità delle informazioni fornite non vengono verificate. Nessuna garanzia di alcun tipo è implicita o possibile laddove si tentino proiezioni di condizioni future relative ai titoli.

* Non ci sono membri del team di Altogain.it registrati come broker di sicurezza o consulenti per gli investimenti.

* Il team di Altogain.it, i suoi dipendenti, volontari e terze parti prendono parte alle attività di security trading. Nessuno è tenuto a partecipare all'acquisto o alla vendita di opportunità di investimento condivise su nessuna delle piattaforme di Altogain.it. Detti dipendenti, volontari e terze parti investiranno e scambieranno titoli a loro discrezione personale senza preavviso, in qualsiasi momento.

* Altogain.it non è responsabile per eventuali perdite o danni derivanti dall'utilizzo di una qualsiasi delle idee o strategie di investimento.

* Spetta completamente alla discrezione dell'individuo prendere decisioni in merito al trading o all'investimento in titoli.